2026 年的半导体行业,正被一场由 AI 需求引爆的加价潮陆续搅拌。

自 2025 年下半年起,存储芯片领先打响加价第一枪,DDR4、NAND 闪存等产物现货价钱已翻了不啻两番,价钱全部飙升。紧随存储芯片之后,功率半导体赛说念的加价波浪马上延迟。2026 年 3 月,新洁能、宏微科技、士兰微等国产龙头集体发布调价奉告,对 MOSFET、IGBT 等中枢产物提价 10% 起。

如今,继存储、功率半导体加价后,模拟芯片也加入了这局加价的游戏。

值得闪耀的是,此前“周期见底”“需求复苏”“触底反弹” 的声息在行业内反复出现,但模拟芯片市集弥远缺少试验性复苏信号。直至 2026 年 3 月,这一形态被透彻突破。

01

“狼”,果然来了

{jz:field.toptypename/}3 月以来,各人模拟芯片行业迎来密集加价潮。

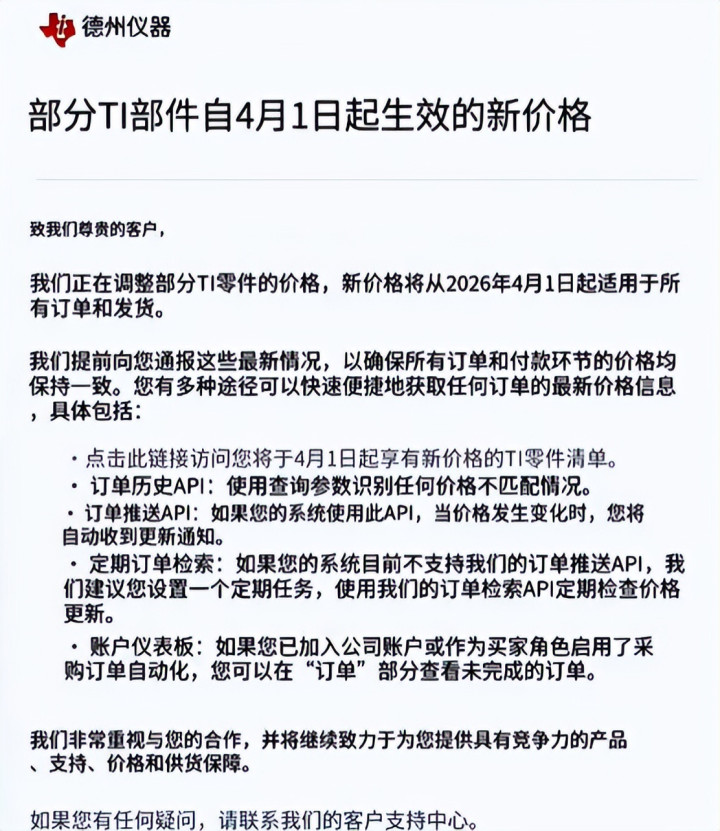

据悉,各人模拟芯片巨头德州仪器(TI)瞻望将从4月1日起,启动第二次全面加价。据悉,这次加价幅度高达15%-85%,且粉饰范围可能包含总共客户,波及数字隔断器、隔断驱动芯片、电源解决IC等多款中枢产物。值得闪耀的是,旧年8月,TI就曾通告对旗下升迁6万个料号的产物进行价钱转机,涨幅深广在10%-30%之间,部分紧缺型号涨幅致使更高,本轮加价简直粉饰了其全系列产物线,包括模拟芯片(如电源解决IC、信号链产物)、镶嵌式处理器(如MCU、DSP)以及逻辑器件等。

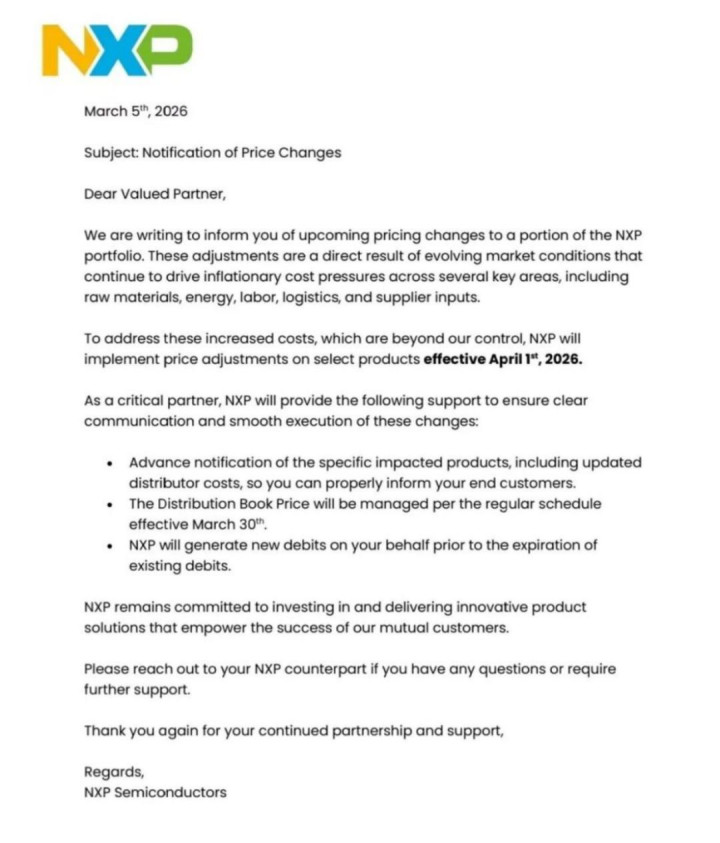

各人模拟芯片大厂恩智浦近日也发布了加价函,官宣自2026年4月1日起对部分产物调价。这次调价系受原材料、动力等多法度资本上升影响,同期将提供多项扶持保险调价顺畅履行。

2025年底,另一家模拟芯片巨头ADI曾经发布加价函:公司将转机产物价钱,价钱转机将从2026年2月1日起适用于总共出货产物。

上述模拟芯片大厂的密集调价动作激勉产业界庸俗热议,在“周期回转”的市集论调中,更需感性注视:这究竟是行业全面复苏的信号,如故存在其他深层原因?

02

TI,究竟不才若何一盘棋?

要交融这轮加价的真实意图,让咱们把驰念拨回到2022年。

这一年TI的RFAB2、LFAB等12英寸晶圆厂络续投产,资本上风骤降——12英寸晶圆比较8英寸,每颗芯片的裸片资本能缩小40%以上。之后两年,手执“资本屠刀”的TI,便开动每每挥刀。

2023年到2024年,TI在通用模拟芯片市集发起的价钱战,用“惨烈”二字都不及以容颜。部分电源解决芯片的价钱径直从几块钱打到几毛钱,降幅升迁60%。那两年,国内模拟芯片公司的毛利率被砍得七零八落,有的致使径直从盈利被打到亏空。诚然,TI的毛利率也从2021年的67.47%全部属滑到2024年的58.14%。

你认为这是TI亏了?错了。这是TI在用利润换市集,用低资本上风挤压国产厂商的糊口空间。道理很通俗,性能平稳、价钱更低的时代,当然有更多客户流向TI。

那么咫尺呢?为什么这些模拟芯片龙头陡然调转枪头,开动加价?笔者看来,主要有四层意图。

第一层意图,资本传导。

正如恩智浦在加价函中所言,原材料、动力、东说念主工、物流资本都在上升。从上游原材料端来看,压力早已层层传导。铜、银、钯等半导体分娩所需的关键金属价钱陆续走高,银河国际游戏平台官网不竭刷新历史高位,径直推升了基础物料资本;与此同期,各类封装材料价钱更是翻倍上升,进一步蚕食着厂商本就浅薄的利润空间。尽管这些模拟大厂都有我方的工场,然而依旧有部分芯片遴荐外部代工的模式。

而在代工与封测法度,加价与产能短缺更是同步演出。行为模拟芯片中枢产能载体的8英寸晶圆,其代工报价自2025年下半年起陆续上调,行业全体涨幅深广达到5%至20%。以中芯国际为例,其针对8英寸BCD工艺的代工价钱已提涨约10%;宇宙先进、联电等厂商也同步跟进。更为严峻的是,各人晶圆代工龙头正纷纷退出8英寸赛说念——台积电自2025年起慢慢缩减8英寸产能,并规划于2027年对部分厂区全面停产;三星同期也积极减产,径直关停了器兴园区的S7厂8英寸产线。熟悉制程本就产能垂死,重迭AI芯片对资源的强势挤压,封测端愈发吃紧,进一步推高了通盘分娩法度的资本水位。

要知说念,各人超七成模拟芯片依托8英寸产线量产,该产线是行业发展的中枢产能撑持,但面前8英寸晶圆产能已堕入存量递减、增量不及的阵势。集邦推断数据炫夸,2026年各人8英寸代工总产能将萎缩2.4%。

第二层意图:AI需求爆发,结构性供需失衡

这是最径直的诱因,亦然最容易被扭曲的诱因。

真确被AI拉爆的,是高端职业器电源解决、数字隔断器、高速接口芯片这些特定品类。一台AI职业器的功耗是传统职业器的8到12倍,对电源解决芯片的需求量是几倍致使十几倍的增长。而正值这些产物,是TI、ADI的中枢本地。当英伟达的B200、以及后续AI芯片供不应求时,配套的电源解决芯片也必须跟上。这个问题,又绕到了八英寸晶圆代工产能不及的问题上。是以第二个意图很明晰:对产能稀缺板块进行“溢价收割”。这不是普涨,M6体育app而是结构性加价。

第三层意图:重塑供需预期,算帐廉价库存

当年两年的价钱战,导致渠说念里积压了大批廉价库存。倘若客户都去找渠说念拿廉价货,原厂当然也卖不动了。因此,新一轮加价函发布后,渠说念商手里的库存斯须具备了“增值预期”,这一涨,径直激活了渠说念的活力,也成心于算帐当年两年价钱战留住的“廉价库存”。

第四层意图:真确的阳谋

在了解第四层意图之前,要想考一个问题,即:前两年TI为什么要降价?因为要抑制国产厂商的势头。那两年,国内模拟公司如棋布星罗般披露,产物线快速膨大,TI必须用价钱技能减慢这个程度。那两年,国内模拟公司的日子照实酸心,亏空、裁人、IPO失败的音信比比王人是。

那咫尺为什么又涨了?因为价钱战打到咫尺,该洗出去的敌手曾经洗得差未几了。活下来的国产公司,要么有我方的技能上风,要么绑定了中枢大客户,单单靠价钱战,很难再将这些公司洗出局。既然价钱战角落效益递减,那不如换个交接:加价,把利润空间作念厚,同期用更高的利润去撑持研发,去卡位下一代产物。

在此布景下,国产厂商也堕入两难境地。要知说念,国产公司的客户主要汇注在耗尽电子、中低端工控,这些鸿沟的价钱敏锐度极高。况兼,国产公司的库存水位和国外的逻辑不相同。当年两年为了抢市集,好多国产公司手里还有不少库存没消化完。奴才加价,可能会令好箝制易抢来的市集份额丢失,不涨,利润空间便被陆续压缩,从而导致过问跟不上,便可能不才一代产物竞争中失去先机。

这也基本印证本年3月1日希荻微在发布加价函时,对市集行情的发挥:本轮价钱转机主要受熟悉制程鸿沟结构性供需失衡带来的资本压力推动;咫尺暂未酿周详行业加价潮。

限制发稿,暂未看到国产模拟芯片公司大鸿沟的加价潮。

03

国产模拟芯片公司,境遇几何?

国外巨头加价、价钱战落潮、行业周期回暖,看似被迫承压的国产模拟芯片厂商,实则迎来了前所未有的发展窗口期。

从策略角度来看,中国对原产好意思国的模拟芯片加征关税,并开展反推销访问,松开了德州仪器、亚德诺等国际巨头的价钱上风,为国产芯片腾出市集空间。

从下流需求来看,新动力汽车单车模拟芯片用量超500颗,智能驾驶、车载文娱等场景对电源解决、信号链芯片需求激增,国产车规级芯片正慢慢进入比亚迪、蔚来等车企供应链。AI职业器对高密度电源解决芯片、信号链芯片需求昌盛,国产企业如圣邦股份、想瑞浦等已切入有关市集。工业机器东说念主、智能电网等鸿沟对高精度模拟芯片需求年增超20%,国产芯片在隔断、传感等细分鸿沟取得突破。

从技能突破与产物升级来看,大多企业在熟悉制程(如40nm以上)已结束平稳量产,部分企业突破28nm工艺,高精度ADC、DAC芯片性能对标国际水平。此外,圣邦股份、纳芯微等企业通过并购整合,酿成粉饰信号链、电源解决、射频等多品类的产物矩阵,知足客户一站式需求。

咫尺,国产模拟芯片正处于“国产化+需求增长+技能突破”的重迭期,短期受益于策略与关税要素,历久受益于下流诈骗膨大和技能升级,有望在汽车、AI、工业等高端鸿沟结束更大市集份额。

策略、需求与技能的三厚利好,正实的确在地悠扬为国产模拟芯片企业的经生意绩增长动能。2025 年多家头部厂商的财报数据,直不雅展现了行业发展窗口期下的成长图景:

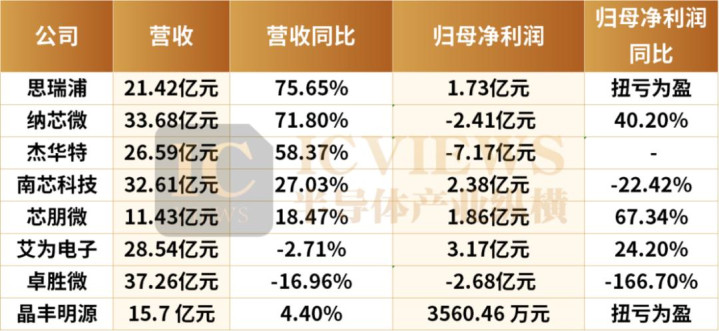

想瑞浦2025年结束生意总收入21.42亿元,同比增长75.65%;归母净利润1.73亿元,上年同期亏空1.97亿元,结束扭亏为盈。

纳芯微2025年全年生意总收入约为33.68亿元东说念主民币,同比增长71.80%;包摄于公司总共者的净亏空约2.41亿元,同比收窄40.2%。

杰华特2025年年度生意收入26.59亿元,同比增长58.37%;包摄于上市公司推动的净利润为-7.17亿元;基本每股收益为-1.60元。

南芯科技2025年年度生意收入32.61亿元,同比增长27.03%;包摄于上市公司推动的净利润为2.38亿元,同比下落22.42%。

芯一又微2025年结束生意总收入约为11.43亿元,同比增长18.47%;归母净利润约为1.86亿元,同比增长67.34%。

艾为电子2025年年度生意收入28.54亿元,同比下落2.71%;包摄于上市公司推动的净利润为3.17亿元,同比增长24.20%。

卓胜微2025年结束生意总收入37.26亿元,同比下落16.96%,归母净利润亏空2.68亿元,同比下落166.70%。

晶丰明源2025年结束生意收入 15.7 亿元,同比增长 4.4%;归母净利润 3560.46 万元,同比扭亏为盈。

想要赢得半导体产业的前沿洞见、技能速递、趋势默契,热心咱们!

Copyright © 1998-2026 米乐体育(M6Sports)官网入口™版权所有

Copyright © 1998-2026 米乐体育(M6Sports)官网入口™版权所有

备案号: 苏ICP备11048624号-1

备案号: 苏ICP备11048624号-1