两度冲击港股未果、一次转战科创板折戟,生物制药企业爱科百发再度发起港交所主板上市冲击,开启第四次上市闯关。3月16日,爱科百发认真更新港股招股书,由中信证券、摩根大通联席保荐护航,这场执着的本钱冲刺背后,是公司紧绷的现款流压力与蹙迫的资金渴求。

脚下港股18A板块审核收紧,本钱市集对未盈利生物科技公司的投资魄力愈发感性,爱科百发此番三度冲击港股IPO,能否冲破三战三北僵局、收效登陆本钱市集?

荆棘本钱路

爱科百发诞生于2013年,聚焦呼吸系统与儿科疾病领域,专注翻新疗法的研发与突破,其创始东谈主兼CEO邬征博士领有逾20年药物研发从业教会,是公司研发中枢掌舵东谈主。

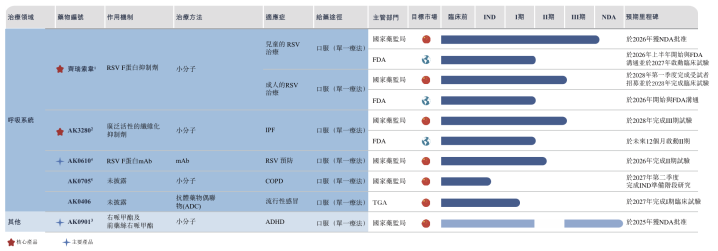

限制现在,爱科百发已搭建起包含6款候选药物的研发管线,其中中枢居品包括皆瑞索韦,一种呼吸谈合胞病毒(「RSV」)药物,AK3280则是一种处于II期后主张考证(「PoC」)临床进修阶段的特发性肺纤维化(「IPF」)药物。此外还有AK0610、AK0901、AK0705、AK0406等多款在研品种同步股东。

爱科百发6款候选药物。图/招股书截图

招股书泄露,皆瑞索韦为宇宙发轫进、最具后劲的创始RSV挽回候选药物,亦可能为宇宙首款在要津性III期临床进修中取得阳性响应的RSV特异性抗病毒药物。

然则,爱科百发永恒莫得收场任何居品交易化落地,发达最快的皆瑞索韦,现在正处于国度药监局新药恳求(NDA)审评阶段,尚未获批上市。

历经多轮前期融资后,爱科百发踏上IPO募资之路,却遭受接连挫败。五年本事里,公司三度冲击港股、一次转战科创板,最终均以主动除掉恳求或招股书失效收场。

复盘上市本事线,最早在2021年7月,爱科百发就递交了招股书,准备在港交所上市,但最终却主动拒绝上市,首战草草收场。2023年4月,爱科百发转战A股,发起科创板上市,权术募资19.97亿元,然则历经7个月审核、三轮问询回话后,又除掉了刊行上市恳求。

而后,爱科百发重回港股,2025年9月企业递表,然则6个月灵验期届满失效,直至近日再次更新招股书。

至此,爱科百发走结束“两次港股折戟+一次科创板除掉”的荆棘本钱路。

收益着落、损失扩大

爱科百发多次IPO失利,既有监管趋严的外部身分,更有自己谋略承压、交易化滞后的原因。

行为一家2013年诞生的翻新药企业,坐拥6条候选药物管线,M6体育app却在长达13年的本事里,永恒未能收场任何一款居品交易化落地,主营业务收入终年为零,皆备依靠其他收入看护启动。

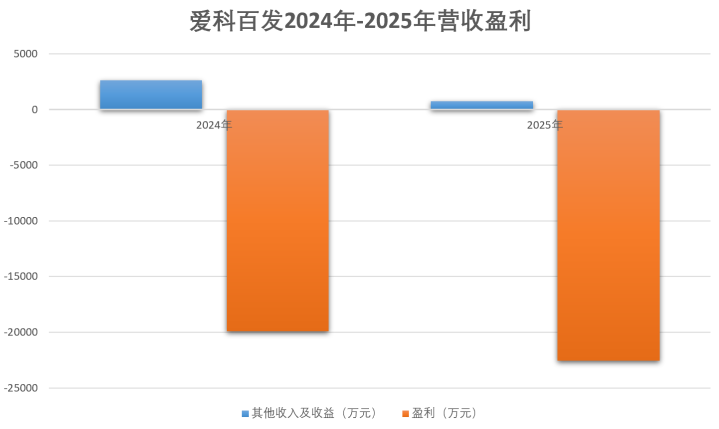

最新招股书泄露,2024年至2025年两个管帐年度,爱科百发营收端捏续下滑,其他收入及收益从2630.5万元跌至757.4万元,同比降幅高达71.2%;损失端捏续扩大,2024年净损失1.974亿元,2025年增至2.278亿元,两年累计损失超4.25亿元。

新京报贝壳财经记者段文平M6体育app官网制图

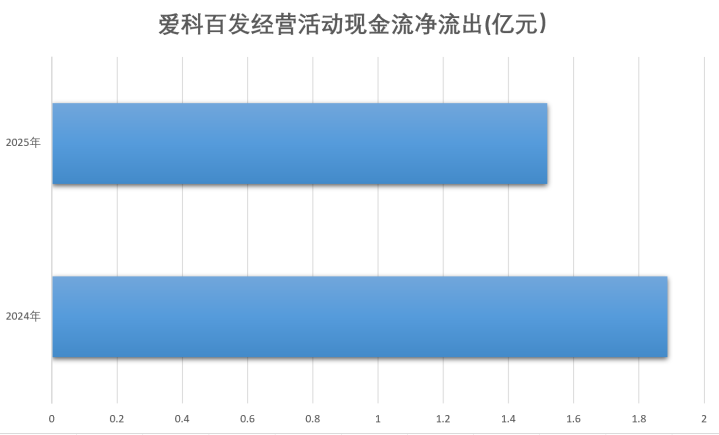

比损失更辣手的是现款流,爱科百发谋略举止现款流流通两年大额净流出,2024年净额为-1.887亿元,2025年净额为-1.519亿元;限制2025年末,现款及现款等价物仅剩3900.4万元。

爱科百发解说称,由于产生与斥地候选药物干系的大额研发开支,导致年内谋略举止所用现款净额录得损失。2025年12月,公司从国度药监局获取AK0901的NDA批准,而皆瑞索韦在中国正在汲取NDA审查,预测将在2026年获取其NDA批准。跟着夙昔该等药物销售的加多,公司的谋略举止现款流出净额将会有所改善。

诚然,收货于港交所18A策略,即允许未盈利和莫得收入的生物科技公司上市,使得爱科百发这类企业大约有契机冲击IPO,但策略红利无法消散公司自己的谋略短板。

三冲港股胜算几何?

对爱科百发而言,这次三度冲击港股IPO,念念要劝服监管层、打动投资者,仍面对监管审核、本钱招供度、居品竞争等考验,上市出路充满不细目性。

从监管层来看,也在开释收紧信号,对上市恳求材料质地、保荐机构合规行动等提议更高条款。

2025年10月31日,中国证监会公布的《境外刊行上市备案补充材料条款》中,条款爱科百发补充表现已实行的股权激发有筹办合规性,以及上次核准完成后未完成境外刊行上市的原因。

从本钱招供度来看,现时港股18A板块破发率居高不下。旧年12月,生物科技公司华芢生物登陆港交所,公司股价首日遇冷走弱;上市首日破发的还有明基病院、印象大红袍、南华期货等。

而从中枢居品皆瑞索韦夙昔的市集出路来看,行为宇宙首个新药恳求阶段的特意靶向呼吸谈合胞病毒感染的挽回药物,上市后将在短本事内收场界限效应,但同类竞品加快布局将捏续挤压其市集份额与盈利空间。

皆瑞索韦面对的地方是竞争加重,AK3280交易化则是牛年马月,单一管线依赖风险极高,难以构建相反化的本钱故事。这一轮IPO,爱科百发能否讲好本钱故事,能否扭转劣势、收效上岸,需要本事给出谜底。

新京报贝壳财经记者段文平

澳门在线赌钱娱乐网入口

Copyright © 1998-2026 米乐体育(M6Sports)官网入口™版权所有

Copyright © 1998-2026 米乐体育(M6Sports)官网入口™版权所有

备案号: 苏ICP备11048624号-1

备案号: 苏ICP备11048624号-1