专题:A股核心根基未动摇 设立谨守景气与红利双干线

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信证券商榷 文|林劼 许文荣 吴子祎

短期看,在油气价钱大幅上升的布景下,新动力行业有望受益于无邪设立属性和经济性优势进步,迎来需求加速放量;中遥远望,中国、欧洲及亚太等地存在油气资源短板,动力结构存在脆弱性隐患,清洁动力发展将由低碳转型的可选旅途升级为动力安全的必选政策。因此,都集新动力需求趋势性增长以及地缘冲破等事件性催化共振,咱们展望行业有望迎来戴维斯双击。

▍地缘冲破突显油气供应结构脆弱性,新动力政策价值进步。

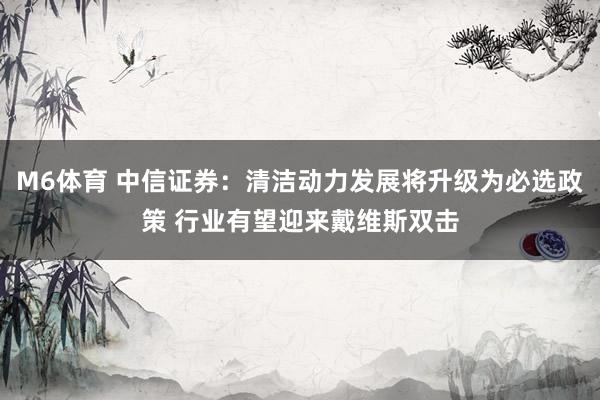

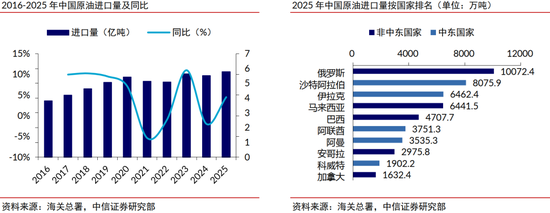

好意思以伊军事冲破加重导致伊朗封闭霍尔木兹海峡,EIA数据清楚各人约20%油气供给受冲击,国际油气价钱大幅上升且有望看护相对高位。中国与欧洲均濒临化石燃料对外依存渡过高的困境,动力安全风险突显。在此布景下,新动力的无邪设立属性与经济性优势进一步进步,动力转型从可选旅途升级为保险动力安全的必选政策,行业有望迎来需求加速放量与估值进步的戴维斯双击。

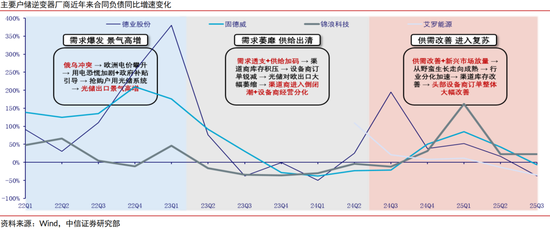

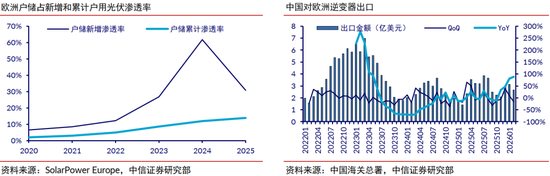

▍储能:国外户储需求复苏,大储成动力转型基石。

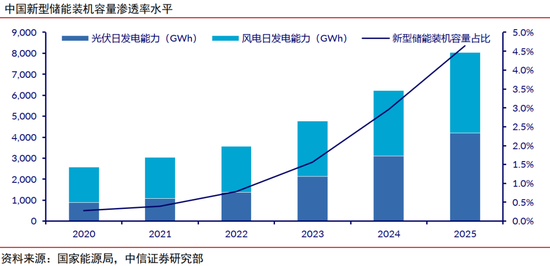

国外方面,有计划好意思以伊冲破激励的动力价钱上升与补库需求,重叠欧洲等市集户储渗入率进步空间,户储需求有望复刻2022年行情,中国头部户储企业有望迎来事迹与估值共振;国内方面,“新动力+储能”成为保险动力自主的核心决议,储能当作电网更正要津措施,在绿电渗入率执续进步的布景下,装机需求执续高增,产业链与原材料自主优势进一步筑牢产业安全基石。

▍光伏:短期承压不改遥远向好趋势,政策与老本优势启动增长。

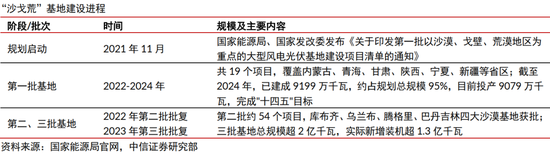

短期来看,中东乱局对中国企业当地产能布局变成扰动;遥远而言,中国“沙戈荒”基地建设等政策执续加码,欧洲为开脱动力依赖密集出台光伏赈济政策,且“光伏+储能”度电老本已低于自然气,在各人动力安全诉求下,光伏行业从增量补充转向存量替代,国表里装机需求有望执续开释,M6体育app官网行业迎来高质地发展阶段。

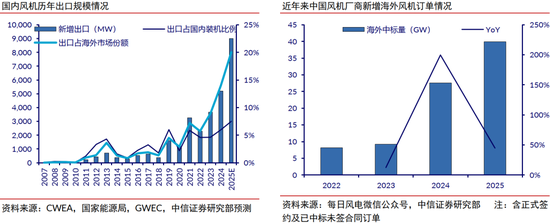

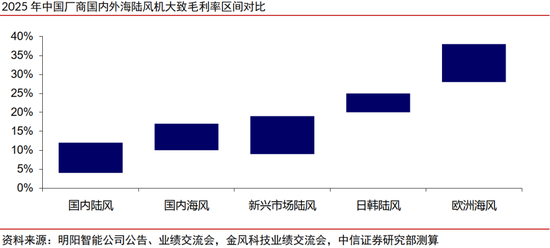

▍风电:需求放量重叠出海加速,产业链盈利优势突显。

风电凭借老本与相对沉稳性优势,或成为国内绿色燃料、算电协同的主流绿电选拔。海优势电是欧洲资源天资最佳的新动力形势,建设过程迎来本色性加速,原土供应链缺口推动订单外溢,国内管桩、海缆等零部件企业凭借性价比与保供才调霸占国外市集,国外业务毛利率权贵高于国内;风机厂商机型升级与认证完善推动出海提速,“双海”业务占比进步带动销售结构优化,行业全体盈利水平执续改善。

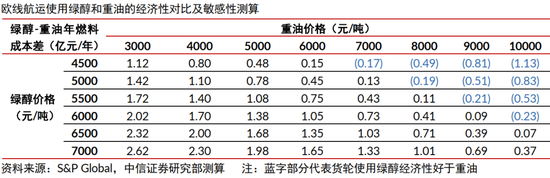

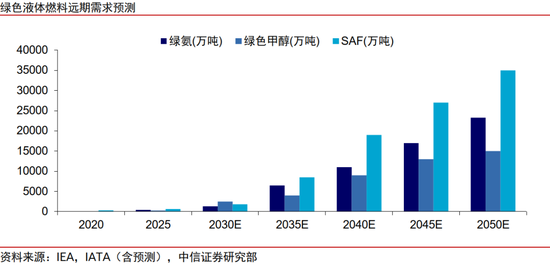

▍绿色燃料:政策与经济性共振,开启石油替代万亿市集。

绿色燃料不仅契合各人脱碳见解,更关乎国度动力安全,可灵验镌汰原油对外依存度;跟着油气价钱核心执续高位,绿色燃料经济性权贵进步,对化石燃料的替代过程有望超预期。国内风电企业与电力央企主导绿色氢氨醇一体化格式布局,展望跟着绿电老本下落与政策完善,行业有望从百亿级细分赛说念向万亿级主力动力赛说念跳跃,市集空间雄壮。

▍风险身分:

国际物流周期延伸和老本大幅上升的风险;风电光伏需求增长低于预期的风险;光伏组件、风机、储能系统等产物价钱建立推崇不足预期的风险;原材料价钱大幅上升的风险;国外交易壁垒进一步抬升的风险;国外市集拓展和产物录用过程不足预期的风险;光伏新时刻发展不足预期的风险;绿色燃料政策鼓吹不足预期的风险。

▍投资策略:

短期看,在油气价钱大幅上升的布景下,新动力行业有望受益于无邪设立属性和经济性优势进步,迎来需求加速放量;中遥远望,中国、欧洲及亚太等大地临油气资源高度依赖入口的动力短板,动力结构存在脆弱性隐患,清洁动力发展将由低碳转型的可选旅途升级为动力安全的必选政策。因此,都集新动力需求趋势性增长以及地缘冲破等事件性催化共振,咱们展望行业有望迎来戴维斯双击。

1)储能:在新动力消纳压力、国外缺电、AIDC配储等鬈曲需求推动下,重叠盈利模式加速完善,储能装机需求执续高增。

2)光伏:受益于价钱回稳和时刻稳步升级,行业有望迎来高质地发展。

3)风电:零部件措施β看出海,α看产物升级;风机措施国内价钱盈利有望回升,且加速“双海”业务拓展,推动盈利和估值的双重进步。

4)绿色燃料:受益于石油价钱大幅上升,以及碳税等政策加码,行业驶入发展快车说念,并有望成为将来替代石油、保险动力安全的首要选项。

新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之见解,并不虞味着赞同其不雅点或阐发其刻画。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰 M6体育

亚搏体育官方网站 - YABO

Copyright © 1998-2026 米乐体育(M6Sports)官网入口™版权所有

Copyright © 1998-2026 米乐体育(M6Sports)官网入口™版权所有

备案号: 苏ICP备11048624号-1

备案号: 苏ICP备11048624号-1